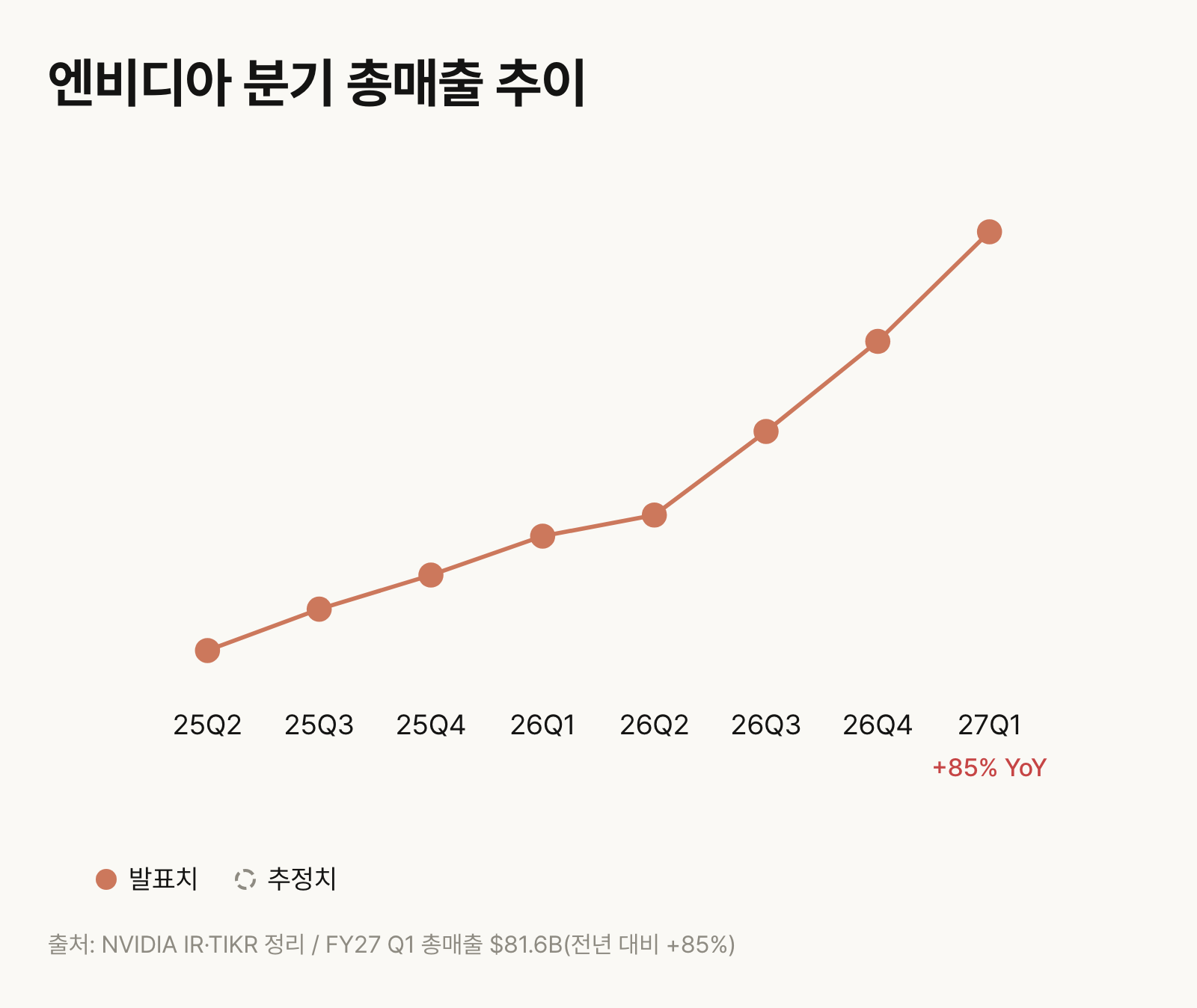

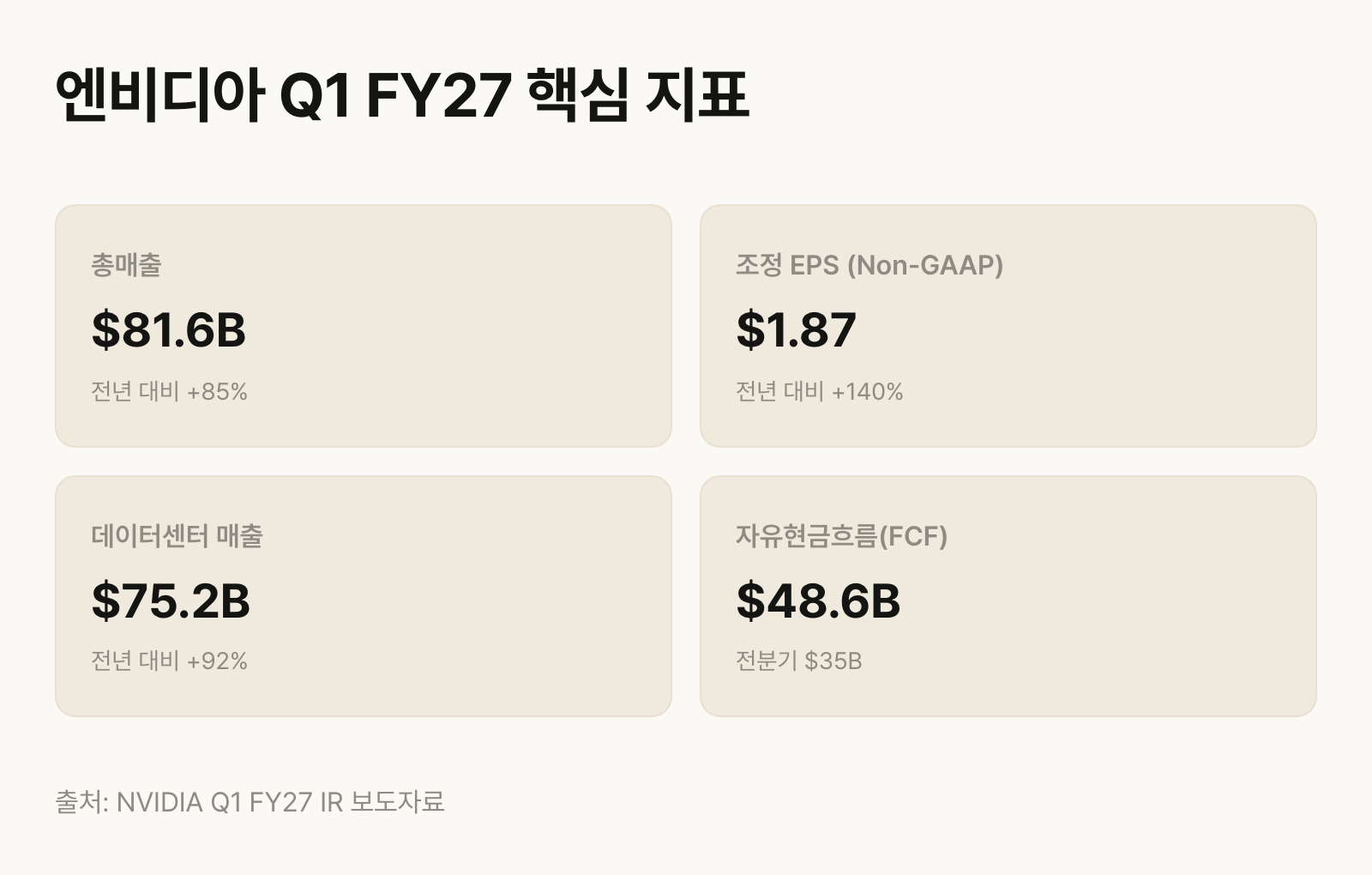

엔비디아(NVIDIA, NASDAQ:NVDA)가 2026년 5월 20일(현지 시간) 회계연도 2027년 1분기(Q1 FY27, 2026년 2~4월) 어닝콜을 열었습니다. 총매출은 $81.6B(약 816억 달러), 전년 동기 대비 +85%입니다.

이번 분기는 한 문장으로 “수요는 폭발했고, 시장은 CPU로 넓어진” 분기였어요. 폭발적 수요를 매출 $81.6B와 다음 분기 가이던스 $91B로 숫자로 입증하는 동시에, GPU 회사인 엔비디아가 처음으로 CPU라는 $200B(2,000억 달러) 신시장을 공개했습니다.

컨센서스를 넘긴 기록적 분기

이번 분기 실적은 매출·영업이익·자유현금흐름이 모두 사상 최대를 경신했습니다. 총매출 $81.6B는 전년 대비 +85%, 전분기 대비 +20%였고, 그중 데이터센터가 $75.2B로 전년 대비 +92%를 기록했어요.

시장 컨센서스와 비교하면 매출은 약 3% 위, non-GAAP 주당순이익은 약 6% 위였습니다. 컨센서스를 넘긴 건 맞지만, 이번 콜에서 더 눈에 띈 건 계속되는 엔비디아의 역대급 성장세 였어요. 콜레트 크레스 CFO는 이번이 전년 대비 성장률이 3분기 연속 가속한 분기이자, 전분기 대비 성장은 14분기 연속이라고 밝혔습니다.

이 규모에서 14분기 연속 성장을 이어간다는 건 생각보다 어려운 일입니다. 매출 기반이 커질수록 같은 성장률을 유지하려면 절대 증가액이 매번 더 커져야 하니까요. 실제로 이번 분기의 전분기 대비 매출 증가액 자체($13.5B)도 사상 최대였습니다. 폭발적 수요라는 표현이 추상적 슬로건이 아니라 숫자로 받쳐지고 있다는 뜻이에요.

실적 발표 세그먼트 분류 방식의 변화

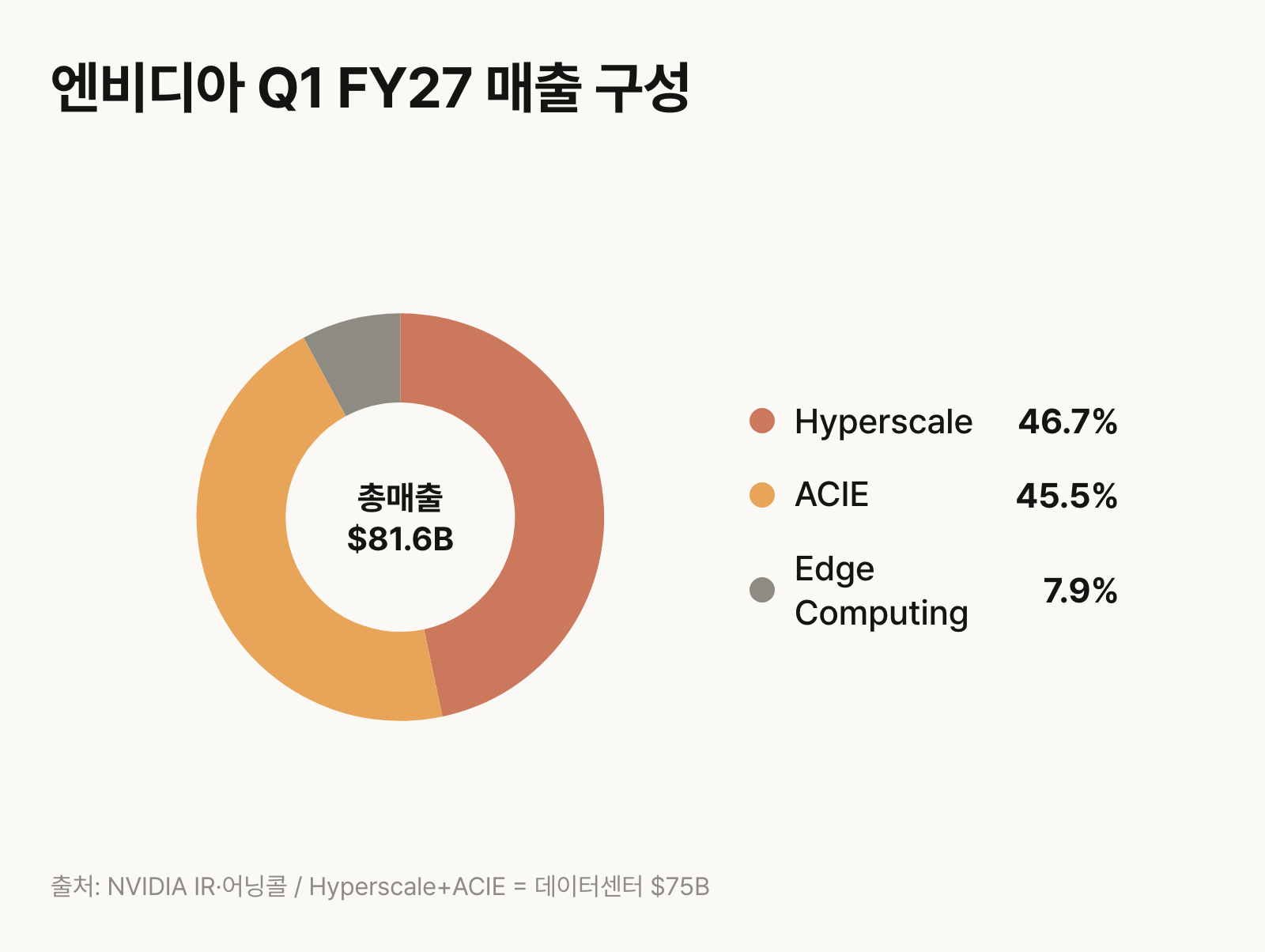

이번 콜의 큰 변화는 실적 자체가 아니라 “사업을 보여주는 방식”이었습니다. 엔비디아는 기존 세그먼트(게이밍·데이터센터·프로 비주얼라이제이션·자동차·OEM)를 데이터센터와 엣지 컴퓨팅 두 플랫폼으로 다시 묶었어요. 과거 9개 분기 실적도 새 기준으로 소급해 IR 사이트에 올렸습니다.

핵심은 데이터센터를 다시 둘로 나눈 점입니다. 하이퍼스케일(Hyperscale)에는 퍼블릭 클라우드와 대형 소비자 인터넷 기업이, ACIE(AI Clouds, Industrial, Enterprise)에는 AI 전용 클라우드·산업·기업이 속합니다.

조 무어 모건스탠리 애널리스트가 이렇게 나눈 이유를 묻자, 젠슨 황 CEO는 AI도 컴퓨팅도 너무 다양해져 단일 버킷으로는 사업을 제대로 보여주기 어려워졌다고 답했어요. 영업 방식도 고객층도 둘이 완전히 다르다는 거죠.

흥미로운 건 두 엔진의 크기와 속도입니다. 하이퍼스케일이 $38B로 데이터센터의 약 절반, ACIE가 $37B로 거의 같은 규모예요. 그런데 전분기 대비 성장은 하이퍼스케일 +12%, ACIE +31%로 갈렸습니다. 회사가 ACIE를 따로 떼어 보여주고 싶었던 이유가 여기 있죠.

ACIE 안에는 코어위브 같은 AI 전용 클라우드(neocloud)도 들어갑니다. 스테이시 라스곤 번스타인 애널리스트가 분류 기준을 묻자, 젠슨 황은 이들이 자체 칩을 설계하지 않고 엔비디아의 통합 플랫폼을 “가장 빌려주기 좋은” 형태로 쓴다는 점을 들었어요.

국가 단위 AI(sovereign AI)도 ACIE에 속하는데, 전년 대비 +80% 넘게 성장하며 약 40개국에 배포됐다고 회사는 밝혔습니다. 벤 라이체스 멜리어스 애널리스트는 더 나아가, 하이퍼스케일 자본적 지출(capex)보다 빨리 성장할 수 있는지 물었습니다.

젠슨 황은 “그래야 한다”며, 25만 곳에 달하는 기업이 각자 AI 인프라를 지으려는 ACIE가 장기적으로 더 빠르게 큰다고 봤어요. 다만 두 카테고리 모두 빠르게 성장한다는 단서를 달았습니다.

AI인프라 수요 폭발의 원인은 무엇일까?

그렇다면 수요는 왜 이렇게 폭발했을까요. 젠슨 황은 클로징에서 그 답을 “에이전틱 AI의 도래”로 압축했습니다. AI가 한 번에 답하는 단순 추론에서 단계별로 사고하는 추론(reasoning)을 거쳐, 이제 스스로 일을 처리하는 에이전틱 AI(agentic AI)로 넘어가면서 컴퓨팅 수요가 한 단계 점프했다는 거예요.

젠슨 황 CEO

“이번 분기는 비범했습니다. 수요가 폭발적으로 늘었어요(Demand has gone parabolic). 이유는 단순합니다. 에이전틱 AI가 도래했기 때문입니다. AI는 이제 생산적이고 가치 있는 일을 해낼 수 있고, 토큰이 수익을 냅니다. 그래서 모델 메이커들이 더 많이 만들기 위한 경쟁에 들어갔습니다. AI 시대에 컴퓨팅 용량은 곧 매출이고 이익입니다.”

근거도 함께 제시됐습니다. 블랙웰(Blackwell, 현세대 GPU 아키텍처)이 모든 하이퍼스케일·클라우드·모델 메이커에 깔렸고, 마이크로소프트의 페어워터(Fairwater) 데이터센터가 일정보다 빨리 가동됐어요. AWS는 올해 블랙웰·루빈(Rubin) GPU를 100만 개 넘게 추가한다고 회사는 전했습니다.

특히 새 파트너로 합류한 앤트로픽(Anthropic)이 컸습니다. CJ 뮤즈 캔터 애널리스트가 추론 시장 점유율을 묻자, 젠슨 황은 앤트로픽 커버리지가 최근까지 사실상 0이었는데 이제 빠르게 점유율이 오르고 있다고 답했어요. 거기에 오픈AI의 GPT 5.5가 블랙웰에서 공동 설계·학습됐다는 점도 더해졌습니다.

수요가 진짜 빡빡하다는 신호 하나는 가격입니다. 회사에 따르면 H100 GPU 렌탈가가 연초 대비 +20%, A100 클라우드 가격이 약 +15% 올랐어요. 보통 반도체는 시간이 지나면 가격이 내려가는데, 오히려 오른다는 건 공급이 수요를 못 따라간다는 신호로 읽힙니다.

이 수요가 얼마나 큰 그림인지에 대한 전망도 나왔습니다. 다만 주체를 구분할 필요가 있어요. 하이퍼스케일 capex가 2027년 $1T(1조 달러)를 넘는다는 건 애널리스트들의 전망이고, AI 인프라 지출이 2020년대 말까지 연 $3~4T에 이른다는 건 콜레트 크레스 CFO가 직접 제시한 회사 전망입니다.

GPU 시장을 넘어, CPU 시장으로

이번 콜의 진짜 뉴스는 따로 있습니다. GPU 회사 엔비디아가 처음으로 CPU 시장을 정면으로 열었다는 점이에요. 베라(Vera)는 기존 그레이스(Grace) CPU의 성공을 잇는 자체 설계 CPU로, 커스텀 ARM 코어 기반에 루빈 GPU·NVLink와 처음부터 함께 설계됐습니다.

CPU는 원래 인텔·AMD의 영역이었습니다. 회사는 베라 CPU가 $200B(2,000억 달러) 규모의 신규 유효시장(Total Addressable Market)을 연다고 밝혔어요. GPU 회사가 여기 들어선다는 것 자체가 통념을 뒤집는 대목이죠.

올해 안에 스탠드얼론 CPU 매출만 약 $20B 가시성이 있다는 게 콜레트 크레스 CFO의 설명입니다. 회사는 베라를 발판으로 세계 최대 CPU 공급사가 되는 것을 목표로 삼았다고도 덧붙였어요.

그럼 왜 지금 CPU일까요. 젠슨 황의 논리는 “에이전트는 사람처럼 CPU를 쓴다”는 것이었습니다.

젠슨 황 CEO

“에이전트는 본질적으로 사람들이 ‘하니스(harness)’라고 부르는 것입니다. 이 하니스가 입출력·오케스트레이션·메모리 관리·툴 사용을 CPU에서 처리하고, 생각하는 일은 GPU에서 일어납니다. 지금 세상에는 10억 명의 사람 사용자가 있죠. 제 감으로는 결국 세상에 수십억 개의 에이전트가 생길 겁니다. 그 에이전트들은 모두 툴을 쓸 텐데, 이건 우리 인간이 오늘날 PC를 쓰는 것과 같습니다. 미래엔 에이전트가 PC를 쓰게 되는 거죠. 과거의 CPU는 코어를 쉽게 빌려줄 수 있도록 코어 수를 늘리는 데 초점을 뒀습니다. 사람들이 코어를 빌렸으니까요. 그런데 에이전트는 코어를 빌리지 않습니다. 그냥 일이 빨리 끝나길 원하죠. 베라는 바로 그 에이전틱 CPU로 설계됐습니다.”

비벡 아리아 뱅크오브아메리카 애널리스트가 CPU가 GPU를 잠식하는지 묻자, 젠슨 황은 잠식이 아니라 증분이라고 답했습니다. 에이전트의 사고(thinking)는 여전히 GPU 추론에서 일어나고, 오케스트레이션과 툴 사용만 CPU가 맡는다는 구조예요.

클로드 코드(Claude Code)가 클로드 모델을 감싼 하니스이고, 오픈AI의 코덱스(Codex)가 GPT 5.5를 감싼 하니스라는 비유로 풀었습니다. 성능 면에서 베라는 x86 기반 대안 대비 코어당 1.5배, 전력당 2배, 랙당 밀도 4배를 낸다고 회사는 설명했어요.

과거 클라우드 경제가 “코어당 달러”였다면 AI 시대 경제는 “토큰당 달러”라는 게 젠슨 황의 프레임입니다. 그가 앞서 보여준 비용 논리는 콜레트 크레스 CFO의 발언과도 맞닿아 있어요.

콜레트 크레스 CFO

“고객은 GPU를 사는 게 아닙니다. AI 팩토리(AI factory)를 짓는 거예요. 올바른 경제 지표는 GPU의 구매 가격이 아니라, 지능을 생산하는 AI 팩토리의 평생 비용입니다. 와트당 토큰, 달러당 토큰, 가동률, 생산까지 걸리는 시간, 소프트웨어 내구성, 자산 수명이 기준이죠.”

여기에 함께 언급된 LPX(저지연 추론 가속기)도 짚어둘 만합니다. 티머시 아쿠리 UBS 애널리스트의 질문에, 젠슨 황은 LPX가 저지연·고토큰 처리에 특화됐지만 처리량과 컨텍스트 수용력은 낮은 틈새(niche) 제품이라고 선을 그었어요.

프리미엄 토큰 서비스에 덧붙이는 보조 용도로, 당분간 시장의 10~20% 수준에 머물 거라는 설명입니다. 추론의 메인 무대는 어디까지나 블랙웰·베라 루빈 같은 GPU 플랫폼이라는 점을 분명히 한 셈이죠.

차세대 Vera Rubin과 $1조 매출 비전

차세대 플랫폼 로드맵도 업데이트됐습니다. 베라 CPU와 루빈 GPU를 합친 베라 루빈(Vera Rubin)은 올해 하반기, 즉 Q3부터 생산을 시작합니다. 7개 전용 칩을 5개 가속 랙에 통합한 플랫폼으로, 세계 최초로 엔드투엔드 컨피덴셜 컴퓨팅(데이터 처리 중 암호화)을 지원해요.

성능에 대해 회사는 블랙웰 대비 추론 처리량 최대 35배, AI 팩토리 매출 최대 10배라는 수치를 제시했습니다. 다만 이 35배는 얼리어답터 기준이자 베라 루빈에 LPX를 조합한 최적 조건이라는 단서가 붙어요. 단독 비교 수치와는 다를 수 있다는 점을 회사 발표 그대로 받아들이는 게 안전합니다.

조슈아 부할터 TD코웬 애널리스트가 GB300 대비 램프 속도를 묻자, 콜레트 크레스 CFO는 Q3에 시작해 Q4에 본격화되고 내년 1분기까지 강세가 이어질 것으로 봤습니다. 다만 시스템 복잡도 때문에 GB300만큼 빠를지는 단언하기 어렵다며, 이미 주문(PO)과 주요 고객 준비는 끝났다고 덧붙였어요.

엔비디아는 GTC에서 밝힌 비전, 즉 블랙웰과 루빈 매출이 2025~2027 캘린더 기준 $1T(1조 달러)에 이른다는 전망을 이번에도 재확인했습니다. 흥미로운 건 이 $1T에 스탠드얼론 베라 CPU와 LPX가 빠져 있다는 점이에요.

짐 슈나이더 골드만삭스 애널리스트가 그 $1조 위 업사이드를 묻자, 젠슨 황은 1순위로 프론티어 AI 모델 점유율 확대, 2순위로 베라 스탠드얼론 CPU, 3순위로 LPX를 꼽았습니다.

배당 25배와 사상 최대 자사주

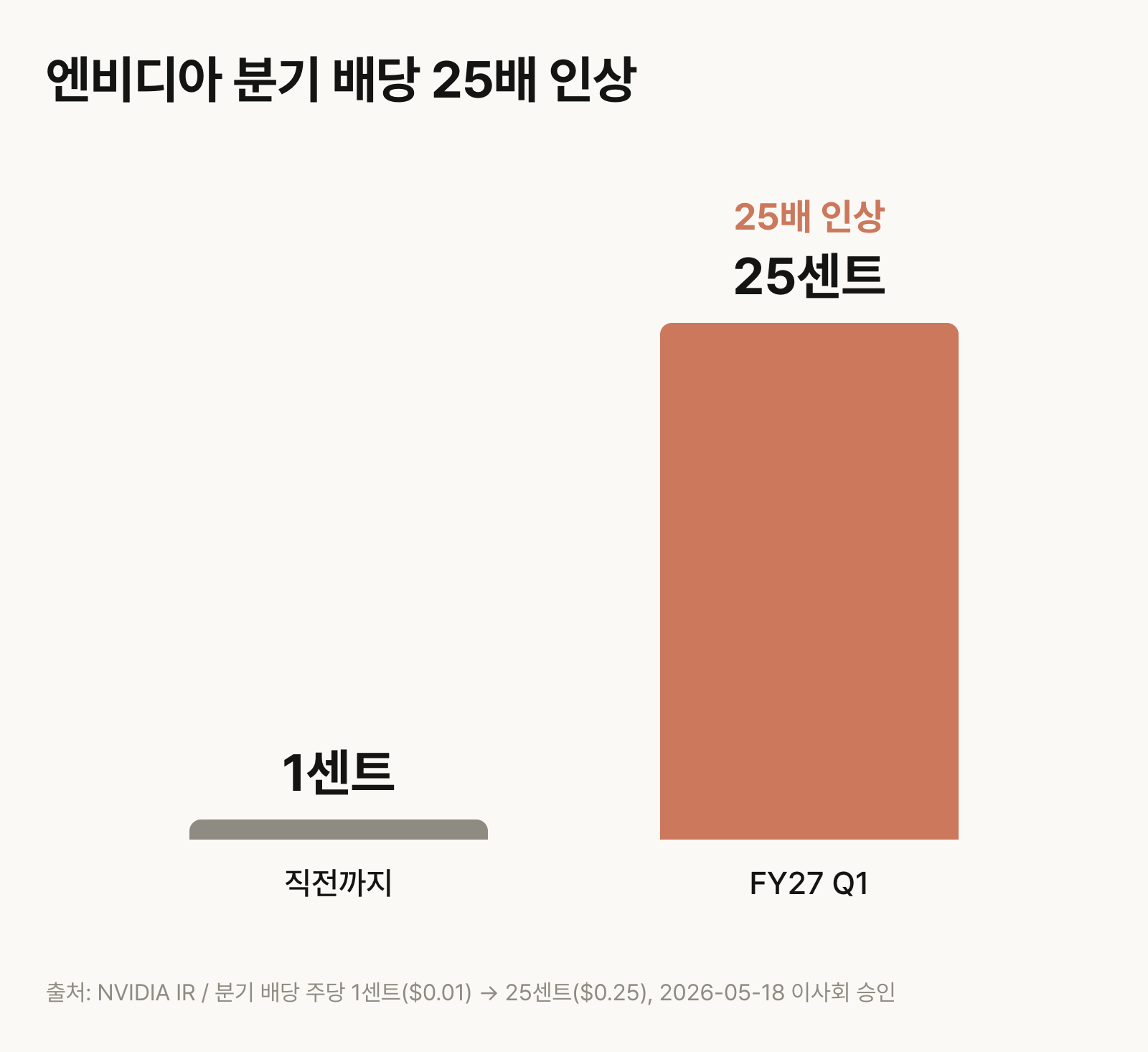

이번 콜에서 눈에 띈 또 하나는 주주 환원이었습니다. 회사는 분기 배당을 주당 $0.01에서 $0.25로 25배 올렸고, 자사주 $80B를 추가로 승인해 기존 잔여 $38.5B와 합쳐졌어요. 이번 분기 주주 환원 합계는 $20B로 사상 최대였습니다.

배당 25배 인상 발표에는 작은 일화도 있었습니다. 콜레트 크레스 CFO가 준비 발언에서 인상폭을 1센트에서 20센트로 잘못 말하자, 젠슨 황 CEO가 Q&A 첫머리에서 곧바로 농담처럼 25센트로 바로잡았죠.

젠슨 황 CEO

“콜레트는 분기 배당을 1센트에서 25센트로 올린다고 말하려던 겁니다. 그 5센트 차이가 대주주들에게는 꽤 의미가 있을 거예요.”

한 자릿수 센트 배당을 25배로 올리고 사상 최대 자사주를 승인한 건, 폭발적으로 불어난 현금흐름을 주주와 나누겠다는 신호로 읽힙니다. 회사는 올해 자유현금흐름의 약 50%를 주주에게 돌려준다는 계획을 재확인하면서도, R&D와 전략 투자를 우선한다는 원칙은 함께 강조했어요.

Q2 가이던스와 다음 분기 관전 포인트

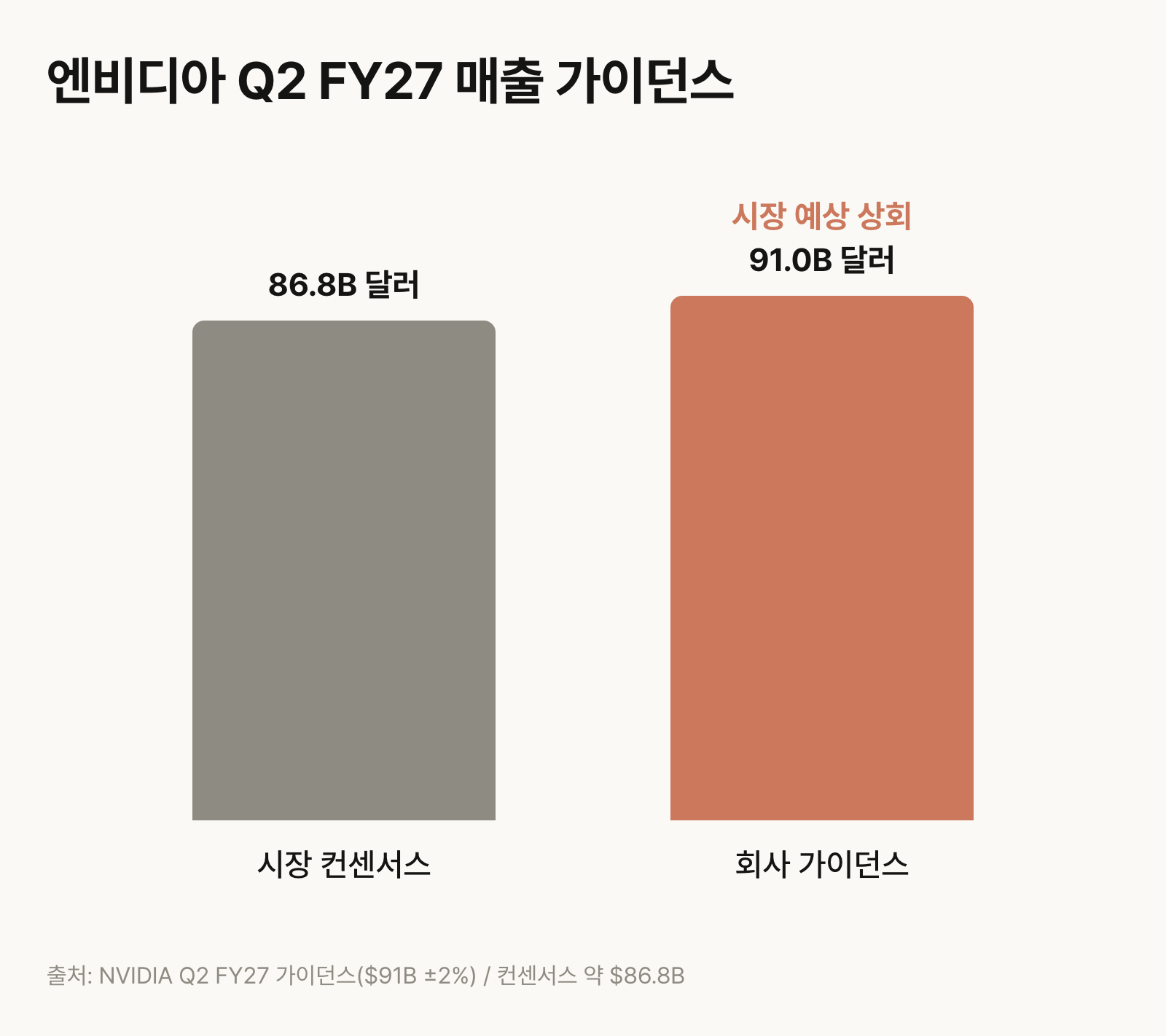

이제 회사가 그린 다음 분기를 보겠습니다. Q2 FY27 매출 가이던스는 $91B ±2%로, 컨센서스(약 $86.8B)를 위로 넘겼습니다. GAAP·non-GAAP 총마진은 각각 74.9%·75.0%로 거의 보합이고, non-GAAP 실효세율은 16%로 종전 전망보다 낮았어요.

한 가지 짚어둘 변수는 중국입니다. 미국 정부가 H200의 중국 수출 라이선스를 승인했지만, 실제 수입이 허용될지는 불확실해 회사는 아직 매출을 내지 못했어요. Q2 가이던스에도 중국 데이터센터 컴퓨팅 매출은 전 분기처럼 0으로 반영됐고, 재고·구매 약정·선불을 포함한 총 공급 확약은 $145B로 늘렸다고 밝혔습니다.

이번 콜의 Q&A는 8명의 애널리스트가 세그먼테이션 논리, 하이퍼스케일 대비 성장, 추론 점유율, LPX 포지셔닝, CPU와 GPU의 관계, 네오클라우드 분류, $1T 위 업사이드, 베라 루빈 램프 속도를 차례로 물었고, 회사는 대체로 “수요는 다양해졌고 우리가 그 다양성을 가장 넓게 떠받친다”는 일관된 틀로 답했습니다.

흥미로운 대목은 시장 반응이었어요. 매출·EPS·가이던스를 모두 컨센서스 위로 넘겼지만, 발표일 종가 $220.61 이후 주가는 약 2% 하락하며 미지근했습니다. 2월 실적 이후 기대가 선반영돼, 컨센서스를 적당히 넘긴 정도로는 추가 랠리가 나오지 않았다는 “buy the rumor, sell the news” 해석이 시장에서 거론됐죠.

다음 분기 관전 포인트는 네 가지입니다. 베라 루빈이 Q3 생산을 예정대로 시작해 Q4에 램프업할 수 있는지, 회사가 말한 CPU $20B 가시성이 실제 매출로 현실화되는지, 중국 매출이 재개될지, 그리고 ACIE가 하이퍼스케일보다 빠른 성장을 이어갈지입니다.